여러분 재테크 하세요!?!?

요즘 재테크는 ‘큰돈’이 아니라

👉 작게, 꾸준히, 자동으로 하는 사람이 이긴다.

하지만 문제는 이거다.

“월급 300으로 무슨 투자를 해?”

“내 통장엔 늘 0원이야.”

그래서 오늘은 ‘실제 직장인 기준’으로

월급 300만 원으로 시작할 수 있는 현실적 재테크 루틴을 완전히 정리했다.

1. 월급 루틴의 핵심은 ‘자동 분리 시스템’

돈은 ‘저축’이 아니라 ‘자동 이체’가 만든다.

월급날 하루만 신경 쓰면 나머지는 시스템이 굴러간다.

| 생활비 (카드·현금) | 120만 원 | 40% | 월 1일 |

| 비상금·적금 | 30만 원 | 10% | 월 2일 |

| 연금저축+IRP | 40만 원 | 13% | 월 5일 |

| 투자 (ETF·적립식) | 60만 원 | 20% | 월 7일 |

| 여가·자기계발 | 30만 원 | 10% | 월 10일 |

| 보험·고정비 | 20만 원 | 7% | 월 15일 |

핵심 :

통장 하나에 다 몰아넣지 말고,

CMA·저축·투자·소비 계좌를 나누면 관리가 훨씬 쉬워진다.

2. 첫 단계 : ‘CMA 계좌’로 현금흐름 관리

CMA는 단순히 돈을 넣어두는 게 아니라

💰 **“체크카드처럼 쓰는데 하루 단위 이자가 붙는 통장”**이다.

| 한국투자 CMA Plus | 3.8% | 하루 단위 이자 + 즉시 출금 | |

| 미래에셋 CMA | 3.6% | 주식 연계 서비스 | |

| 삼성증권 CMA | 3.7% | 해외주식 이체 간편 |

팁 :

월급 통장으로 바로 CMA를 설정해두면, 돈이 들어오는 순간부터 이자가 붙는다.

3. 연금저축 + IRP : ‘세액공제’는 재테크의 시작

퇴사자든 직장인이든, 무조건 해야 하는 필수 항목.

왜냐하면 이건 ‘투자’이자 ‘절세’이기 때문이다.

📌 한도

- 연금저축: 600만 원

- IRP 추가 납입: 300만 원

→ 총 900만 원 납입 시 최대 148.5만 원 세액공제

📌 투자 포트폴리오 예시

- 70% S&P500 ETF

- 20% 국내채권형 펀드

- 10% 단기 예금

💬 꿀팁:

IRP는 퇴사 후 실업급여 수급 중에도 납입 가능.

퇴직금까지 합치면 복리 효과가 커진다.

4. 투자 루틴: ETF + 적립식 중심

주식은 어렵고 ETF는 간단하다.

한 종목으로 ‘분산’과 ‘장기’를 모두 잡을 수 있다.

| 안정형 | KODEX KOFR금리액티브 | 20% |

| 성장형 | TIGER S&P500 | 40% |

| 배당형 | KODEX 미국배당귀족 | 20% |

| 테마형 | HANARO AI 혁신테크 | 20% |

💬 자동매수 팁

- 월 2회, 15일/30일에 자동매수 예약

- 국내 ETF는 거래세 0%

- 장기보유 시 복리효과 극대화

5. “지출 루틴”으로 소비를 설계하라

많은 사람들이 ‘저축 루틴’만 만들고

‘지출 루틴’을 안 만든다.

하지만 진짜 재테크는

돈을 쓰는 방법을 통제하는 것에서 시작된다.

📋 지출 3단 분류 루틴

1️⃣ 고정비 — 통신비, 보험, 구독 서비스

2️⃣ 소비비 — 식비, 교통, 여가

3️⃣ 변수비 — 선물, 여행, 병원비

💬 핵심:

- 고정비는 매년 1회 점검 (보험 리밸런싱)

- 구독서비스는 3개 이하만 유지

- 모든 소비는 “다음 달 CMA 자동이체 예산” 내에서만 실행

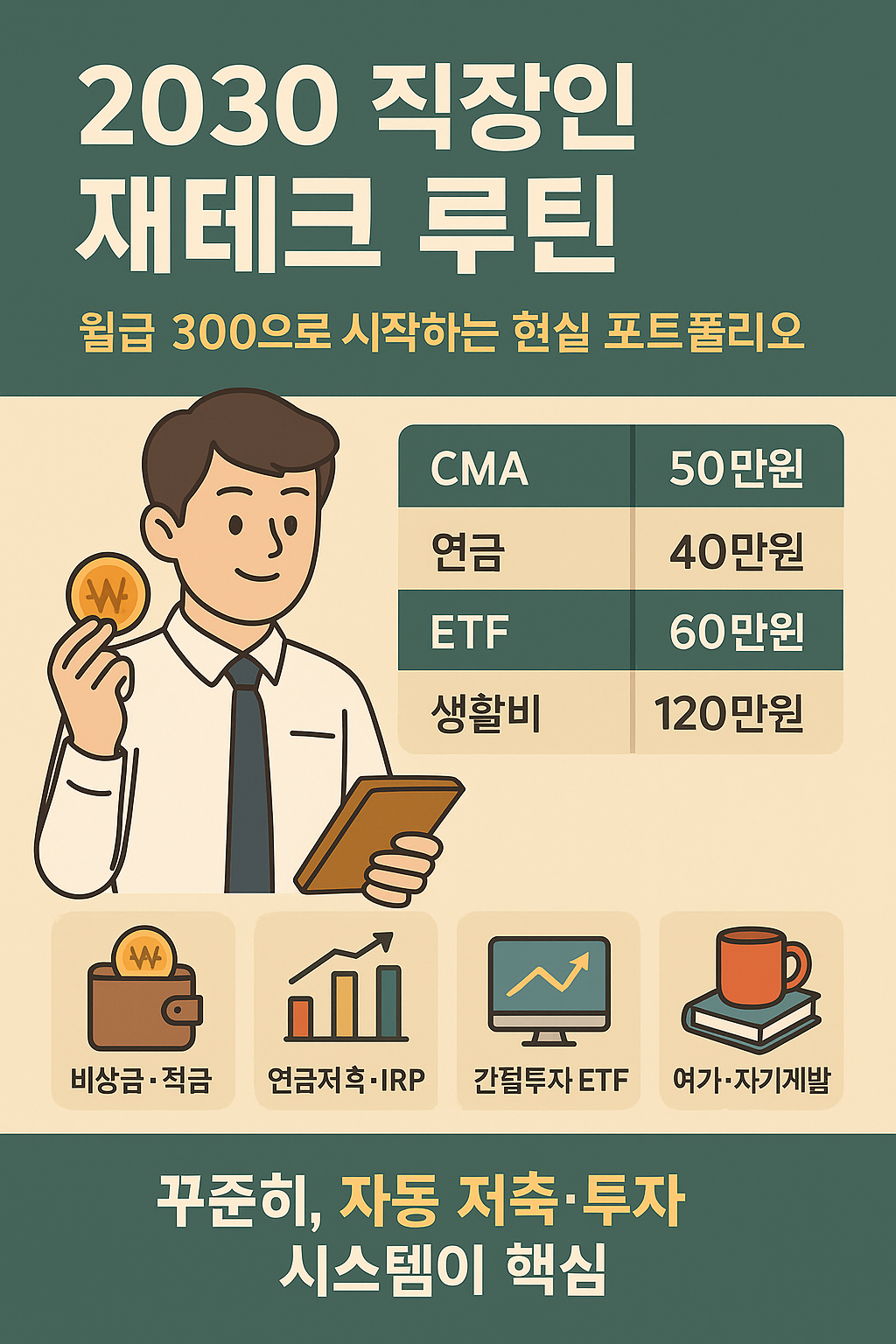

6. 현실 직장인을 위한 ‘월급 300 포트폴리오’ 예시

| CMA | 50,000원 | 비상금 100만 원 목표 |

| 적금 | 300,000원 | 1년 목표 자금 |

| 연금저축 | 200,000원 | 세액공제+은퇴 대비 |

| IRP | 200,000원 | 장기복리+퇴직금 이관 |

| ETF | 500,000원 | S&P500, 배당형 중심 |

| 생활비 | 1,200,000원 | 고정+변수비 |

| 여가·자기계발 | 200,000원 | 자격증/여행/독서 |

| 예비비 | 50,000원 | 갑작스러운 비용 대비 |

결론 :

이 구조로 1년만 유지해도

👉 ‘비상금+연금+투자’의 3단 안전망이 생긴다.

7. 루틴 만들기의 핵심 요약

✔️ 월급날 하루를 ‘재테크 세팅데이’로 만든다

✔️ 자동이체 5개만 설정하면 평생 루틴 완성

✔️ CMA → 연금 → ETF → 생활비 순서로 돈이 흐르게

✔️ 모든 소비는 예산 안에서 자동 관리

결론

“돈은 노력보다 구조가 더 중요하다.”

단 한 번 세팅해두면, 당신의 통장이 알아서 일한다.

'Life style > 금융 & 재테크' 카테고리의 다른 글

| 2025 연말정산 절세 루틴 (0) | 2025.10.13 |

|---|---|

| CMA vs 적금 vs 예금 — 월급 통장, 어디에 두는 게 제일 이득일까? (0) | 2025.10.12 |

| 중도퇴사자 종합소득세 셀프 신고 가이드 (2025 최신 홈택스 기준) (0) | 2025.10.12 |

| 숨은 보험금 조회 + 자동 환급받는 최신 방법 (2025 업데이트) (0) | 2025.10.10 |