여러분 카드값 잘 내고 계신가요!?

“매달 카드값 갚느라 통장 잔고가 0원?”

요즘은 외식, 구독, 교통비까지 모두 카드로 결제하다 보니 월급일만 되면 ‘결제일 폭탄’ 이 떨어지곤 한다.

특히 최근 카드 리볼빙(이월결제) 을 잘못 사용했다가 신용점수가 떨어지는 사례가 급증하고 있다.

이 글에서는

✅ 신용점수가 떨어지는 진짜 이유

✅ 리볼빙의 구조와 위험성

✅ 카드값 관리 꿀팁 & 신용회복 전략

까지, 2025년 최신 기준으로 정리했다.

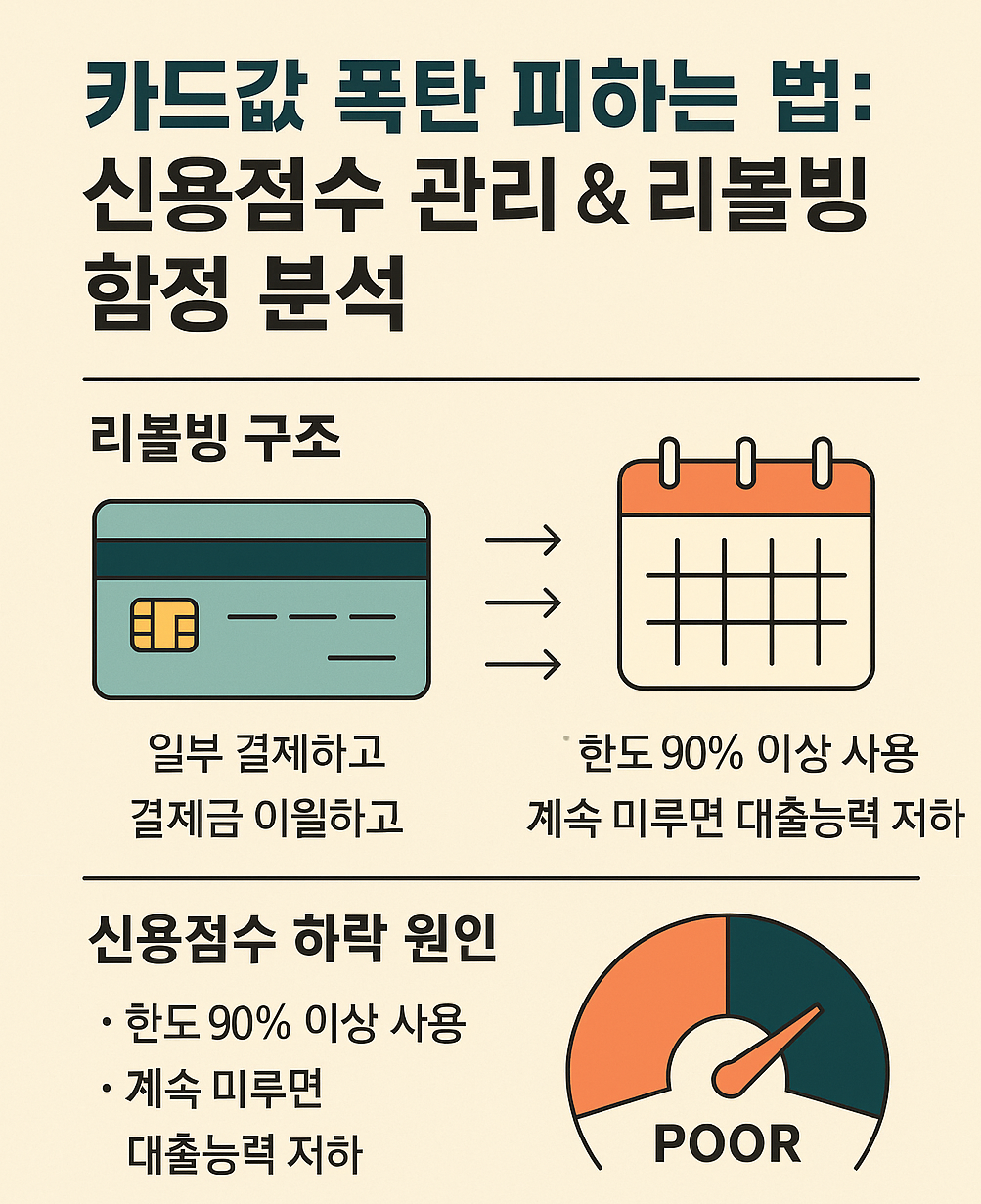

신용점수 하락, 왜 생기나?

신용점수는 단순히 연체뿐 아니라 카드 사용 패턴·한도 대비 사용률·결제 방식에 따라 달라진다.

2025년 신용점수 산정 주요 항목

| 결제이력 | 35% | 연체 여부, 납입일 준수 |

| 사용비율 | 30% | 신용한도 대비 사용금액 |

| 계좌다양성 | 15% | 카드·대출·통신요금 등 납부이력 |

| 신용이력 기간 | 10% | 거래기간·계약 유지기간 |

| 신규대출·카드 개설 | 10% | 단기 다중 개설 시 감점 |

핵심 포인트 :

“연체하지 않아도, 한도 90% 이상 사용하면 점수가 떨어진다.”

리볼빙 제도, ‘편리함’ 속의 함정

리볼빙은 “이번 달 카드값을 일부만 내고 나머지는 다음 달로 미루는 서비스”다.

표면적으로는 부담을 줄이는 것 같지만, 금리가 14~20% 이상으로 매우 높다.

리볼빙 구조 예시

- 카드값 100만 원 중 30만 원만 결제

- 남은 70만 원은 다음 달로 이월

- 이월 금액에 연 15% 이자 부과

- 3개월만 반복해도 실제 납입액은 120만 원 이상

쉽게 말해,

“리볼빙은 신용대출보다 비싼 빚이다.”

리볼빙이 신용점수에 미치는 영향

- 초기엔 ‘연체 없음’으로 표시돼 신용점수에 직접 영향이 없어 보이지만

👉 이용 비율이 높아지면 신용점수 자동 감점 - 장기 사용 시, 금융기관에서 “부채상환능력 저하” 로 판단

- 일부 카드사는 리볼빙 이용자에게

👉 대출 승인 제한 or 한도 축소

| 신용점수 | 864점 | 789점 (-75점) |

| 대출한도 | 3,000만 원 | 2,100만 원 (-900만 원) |

| 금리 | 연 5.2% | 연 7.1% (+1.9%) |

카드값 폭탄 피하는 실질적 관리법

(1) 자동이체 & 예산 분리

- 급여일 기준 이틀 전 자동이체 설정

- 생활비·정기결제·비상금용 통장 분리

- ‘고정비 자동 이체 + 변동비 체크카드’ 조합 추천

(2) 한도 대비 50% 이하 사용

- 신용점수 안정 구간은 사용률 30~50%

- 매달 전체 한도 90% 이상 사용 시 점수 급락

(3) 현금서비스·리볼빙 금지

- 단기 현금서비스도 “부채”로 인식

- 리볼빙은 *‘연체 없음’이 아니라 ‘이자 발생 중’*으로 평가됨

(4) 소액 연체 시 즉시 납부

- 1일만 연체해도 카드사 내부 평점 반영

- 즉시 납부 시 신용평가사에는 미반영

(하루라도 미납된 금액은 다음달 결제 시 선납 처리 권장)

신용점수 회복 꿀팁 (2025 기준)

통신요금 / 아파트 관리비 납부이력 등록

→ 신용평가사(KCB·NICE)에 등록하면 점수 상승 효과 (평균 +10~20점)

장기 유지 계좌 유지

→ 3년 이상 사용 카드 해지 시 점수 하락 주의

카드 결제 실적 꾸준히 유지

→ 사용액보다 “꾸준한 납부 패턴”이 더 중요

‘신용회복위원회 무료 상담’ 활용

→ 연체자 대상 금리 인하 / 분할 상환 프로그램 제공

실제 사례

“카드값이 밀릴 뻔했는데, 리볼빙 신청했다가 이자폭탄 맞았어요.

매달 결제금액이 줄지 않아 결국 해지했습니다.”“한도 줄이고 자동이체로 바꾸니까 신용점수 70점 회복됐어요.”

“리볼빙이 편해 보여도 결국 대출보다 비싸다는 걸 나중에 알았죠.”

실제 리볼빙 해지 후 3개월 평균 점수 회복폭: +50~80점

주의사항 요약

🚫 리볼빙은 신용카드 ‘연체 방지용 서비스’가 아님

🚫 단기 사용은 괜찮지만, 2개월 이상 반복 시 위험

🚫 신용점수는 “결제패턴 + 한도 사용률”에 의해 더 큰 영향을 받음

요약 정리

✔️ 카드값은 자동이체 + 한도 50% 이하 유지

✔️ 리볼빙은 최대한 피하고, 부득이 시 1회성으로만 사용

✔️ 신용점수 하락은 대출금리 상승으로 직결

✔️ 신용회복위원회, 통신요금 납부이력 등록으로 회복 가능

한 줄 요약

“신용점수는 자산보다 중요하다.

돈을 버는 것보다, 신용을 잃지 않는 게 진짜 금융 관리다.”

'Life style > 금융 & 재테크' 카테고리의 다른 글

| 중도퇴사자 종합소득세 셀프 신고 가이드 (2025 최신 홈택스 기준) (0) | 2025.10.12 |

|---|---|

| 숨은 보험금 조회 + 자동 환급받는 최신 방법 (2025 업데이트) (0) | 2025.10.10 |

| 청년·직장인 정부대출 프로그램 비교 (햇살론 / 사잇돌 / 청년버팀목 2025 완벽 가이드) (0) | 2025.10.05 |

| 퇴근 후 부수입 만드는 현실적인 사이드잡 TOP 5 (1) | 2025.10.04 |